一、引言:AI 智能体,重塑金融科技新格局

二、AI 智能体赋能金融行业的核心优势

2.1 全流程自主闭环运营

2.2 多模态金融数据融合分析

2.3 多智能体协同作业

2.4 实时动态风险管控

2.5 个性化精准服务

AI 智能体通过分析客户的资产状况、投资偏好、风险承受能力、消费习惯等数据,构建精准的客户画像,为客户提供个性化的金融产品推荐、财富管理方案、理财建议,提升客户体验与转化率。

AI 智能体赋能金融行业的核心优势.webp

AI 智能体赋能金融行业的核心优势.webp

三、AI 智能体金融领域核心应用场景

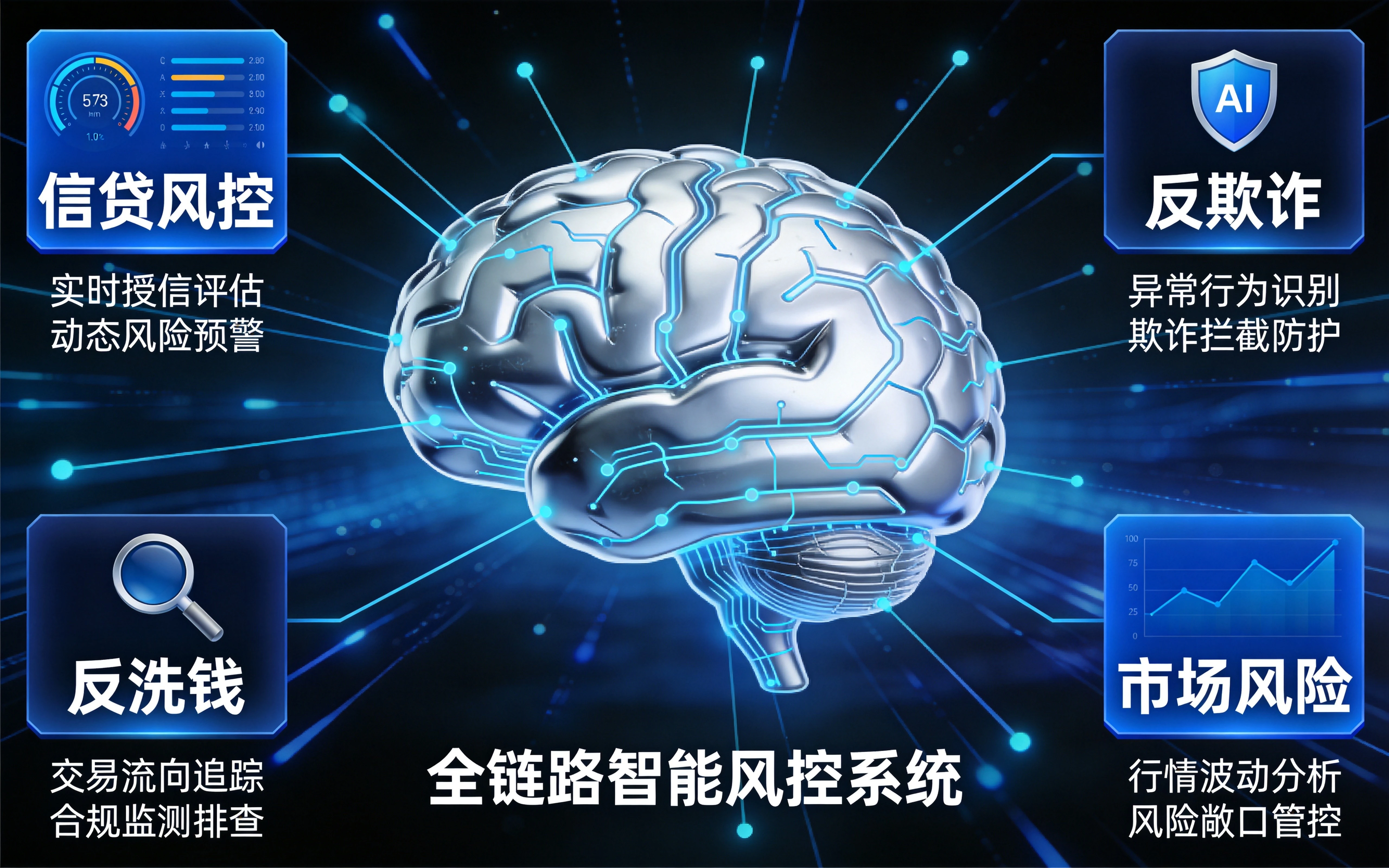

3.1 全链路智能风控

信贷风控:AI 智能体可以自动采集客户多维度数据,构建精准的信用评估模型,实现贷前精准授信、贷中实时监控、贷后智能催收全流程风控。例如,网商银行的 310 贷款智能体,通过分析小微企业的经营数据、交易流水、纳税信息等,实现 3 分钟申请、1 秒钟放款、0 人工干预,累计服务超过 4000 万小微企业。

反欺诈:多模态反欺诈智能体可以结合客户的生物特征、行为特征、设备信息、交易数据等,实时识别身份冒用、交易欺诈、电信诈骗等行为,欺诈识别准确率达 98% 以上,有效降低金融机构的欺诈损失。

反洗钱:反洗钱智能体可以自动监控海量交易数据,识别可疑交易模式,自动生成可疑交易报告,大幅提升反洗钱工作效率,降低合规风险。

3.2 银行智能运营

智能柜台:智能柜台智能体可以替代传统柜员,完成开户、销户、转账、挂失、理财购买等 90% 以上的柜面业务,客户办理业务的平均时间从 20 分钟缩短至 5 分钟。

智能客服:全渠道智能客服智能体可以承接电话、微信、APP、官网等全渠道客户咨询,自动回答常见问题,处理简单业务,分流 80% 以上的人工客服工作量,7×24 小时不间断服务。

后台运营自动化:票据处理智能体、合同审核智能体、财务核算智能体等可以自动完成票据识别与录入、合同审核与归档、财务报表生成等后台工作,将银行后台运营效率提升 70% 以上。

3.3 智能财富管理

智能投顾:智能投顾智能体根据客户的风险承受能力、投资期限、收益目标,自动构建个性化的投资组合,实时监控市场动态,自动调仓,为客户提供专业的资产管理服务,投资门槛低至 100 元。

理财规划:综合理财规划智能体可以全面分析客户的家庭财务状况、收支情况、负债情况、保险需求等,为客户制定涵盖储蓄、投资、保险、养老、子女教育等的全方位理财规划方案。

客户陪伴:财富管理陪伴智能体可以定期向客户推送市场分析报告、投资建议、产品动态,解答客户的投资疑问,提供持续的客户陪伴服务,提升客户粘性。

3.4 保险智能服务

智能核保:智能核保智能体可以自动审核投保人的健康告知、体检报告、病史记录等信息,快速做出核保决策,将传统需要 1-3 天的核保时间缩短至秒级。

智能理赔:图像识别理赔智能体可以自动识别理赔材料、定损车辆损伤、计算理赔金额,实现小额案件 "秒级赔付",大幅提升理赔效率,改善客户体验。例如,平安保险的智能理赔系统,90% 以上的车险案件可以实现自动定损、自动赔付。

保险产品定制:AI 智能体可以根据客户的年龄、职业、健康状况、家庭情况等,为客户定制个性化的保险产品,满足不同客户的差异化需求。

3.5 证券智能投研与交易

智能投研:投研智能体可以自动收集、整理、分析海量的宏观经济数据、行业数据、公司财报、新闻资讯等,生成研究报告、投资建议,将分析师的投研效率提升数倍。

智能交易:算法交易智能体可以根据预设的交易策略,自动执行交易指令,实时监控市场变化,动态调整交易策略,提升交易效率,降低交易成本。

AI 智能体金融领域核心应用场景.WEBP

AI 智能体金融领域核心应用场景.WEBP

四、不同金融机构 AI 智能体落地路径

4.1 大型金融机构(国有银行、头部券商、保险公司)

4.2 中小金融机构(城商行、农商行、中小保险公司)

4.3 互联网金融平台

互联网金融平台天生具备数字化基因,适合采用全链路智能化的模式,将 AI 智能体深度融入业务全流程,打造纯线上、智能化的金融服务模式。重点发力智能风控、智能获客、智能客服等场景,利用 AI 技术提升用户体验与运营效率。

不同金融机构 AI 智能体落地路径.WEBP

不同金融机构 AI 智能体落地路径.WEBP

五、金融 AI 智能体落地部署全流程

5.1 业务痛点诊断与规划

5.2 智能体平台选型与建设

5.3 数据治理与系统对接

5.4 智能体训练与调优

5.5 试点运行与全面推广

5.6 制度建设与人员培训

六、金融 AI 智能体应用挑战与风险管控

6.1 核心挑战

数据安全与隐私保护:金融数据高度敏感,AI 智能体需要访问大量客户数据,存在数据泄露与滥用的风险。

算法偏见与公平性:AI 算法可能存在偏见,导致对特定群体的歧视,影响金融服务的公平性。

合规监管风险:金融行业监管严格,AI 智能体的应用需要符合相关法律法规与监管要求。

系统稳定性与可靠性:AI 智能体的故障可能导致业务中断,造成重大经济损失与声誉影响。

黑箱问题与可解释性:深度学习模型的决策过程难以解释,不利于风险管控与责任认定。

6.2 风险管控策略

强化数据安全防护:采用数据加密、访问控制、数据脱敏等技术手段,保障金融数据安全;建立数据安全管理制度,明确数据使用权限与流程。

确保算法公平性:在算法训练与部署过程中,进行公平性检测,消除算法偏见;定期对算法进行审计,确保金融服务的公平性。

严格遵守监管要求:主动对接监管部门,确保 AI 智能体的应用符合相关法律法规;建立合规审查机制,对 AI 智能体的功能与决策进行合规审核。

保障系统稳定运行:建立完善的系统监控与应急响应机制,实时监控 AI 智能体的运行状态;制定应急预案,在系统出现故障时能够快速恢复业务。

提升算法可解释性:采用可解释 AI 技术,增强 AI 决策的透明度;建立人工复核机制,对重要的金融决策进行人工审核。

七、未来发展趋势

普惠金融深度落地:AI 智能体将大幅降低金融服务成本,让金融服务惠及更多小微企业、农民、低收入群体等传统金融服务难以覆盖的人群。

数字人民币智能合约融合:AI 智能体将与数字人民币智能合约深度融合,实现自动化、智能化的支付结算、资金管理、金融交易。

多模态交互升级:结合语音、视觉、体感等多模态技术,实现更自然、更便捷的人机交互,提升金融服务体验。

产业金融智能化:AI 智能体将深入产业链上下游,为企业提供供应链金融、贸易金融、现金管理等一体化的产业金融服务。

自主进化型智能体:未来的 AI 智能体将具备更强的自主学习与自我优化能力,能够自动适应业务变化与市场环境,无需人工频繁干预。

八、总结

来源:

互联网

本文观点不代表区块经立场,不承担法律责任,文章及观点也不构成任何投资意见。

评论列表